手上有10万块,怎么打理?|3步搞定

|

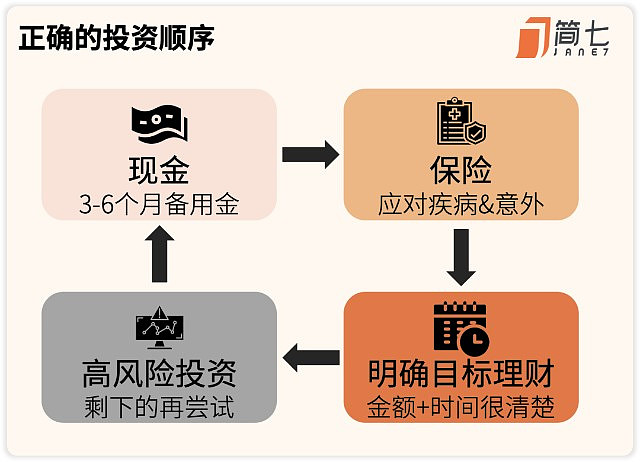

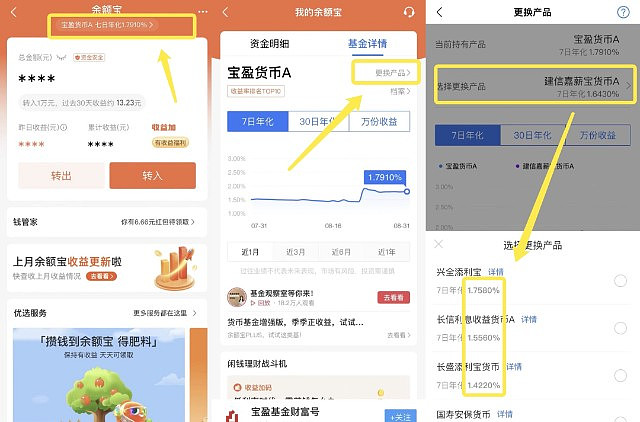

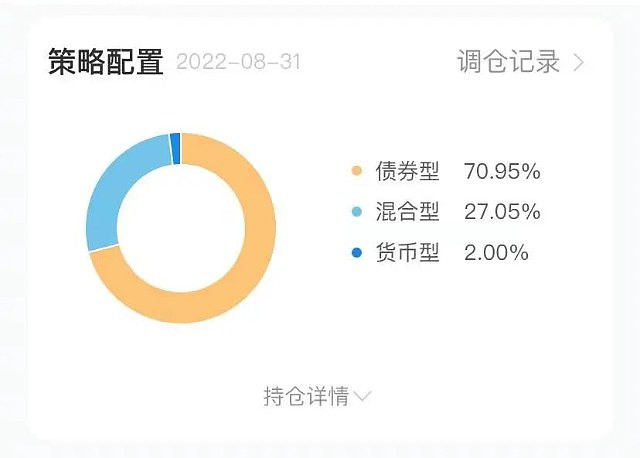

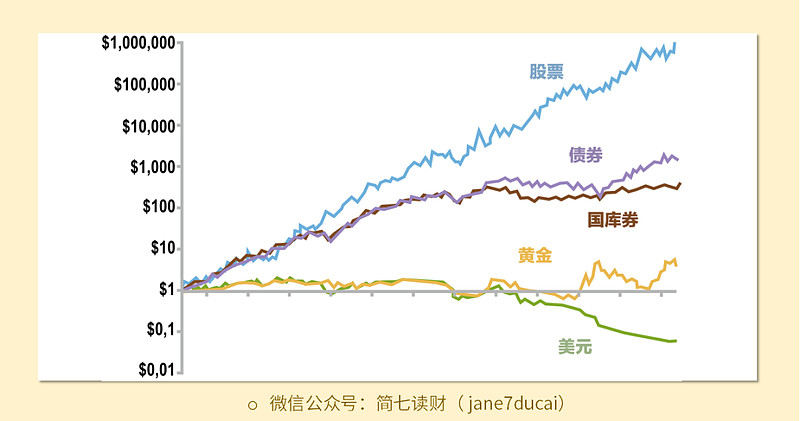

本帖最后由 简七理财 于 2022-9-4 15:49 编辑 大家好呀,我是简七编辑部的木言声~ 月末这几天,我盘了盘手头的钱,给自己留了有10万出头; 我找来咱们聊过的自查表,考虑到最近的环境变化,做了些调整。 想起后台总能收到小伙伴问:「手上的幸苦钱,具体怎么安排合适?」 今天来分享点配置的思路~ *风险提示:产品仅作科普,不做建议,思路才是核心哦^^  01 一个反面例子 父母都是老股民,在他们的影响下,我的理财入门,就是股票。 2008年我小学毕业,一家人去北京旅游。给我印象最深的,不是一路走一路买的福娃—— 而是老爹途中,一天赚了7万的战绩。 看着爸妈高兴地击掌,小小的我在旁边一脸懵,只种下了「炒股好赚钱」的种子。 大学后,我把省吃俭用存下的生活费和兼职的钱,几乎all in到股票里,幻想着「炒股暴富」。 室友听课,我时不时瞟k线图; 室友约饭,我在纠结做T还是卖; 室友ktv,我在寝室筛个股; ...... 直到有一次,我发着高烧请假躺在宿舍,打开手机想点外卖—— 支付时,赫然发现余额不够了。 股票账户亏着不说,就算立刻卖掉,也无法立马取现。 是室友回来给我带了粥,去医院的打车钱、打点滴和药钱近1000块,也都是向她们借的。 在医院等电梯,下午开盘了,我在惯性驱使下,着急忙慌点开软件查看。 抬头瞥见电梯的镜子时,我愣住了——镜子里自己驮着背、眉头紧锁的模样,好不滑稽。 后来,我亏着一半,还是咬牙把几只股票卖掉,还了钱。 但事情没完,有了这次经历,我又走向了另一个极端:按x%(固定比例)配置不同资产。 死板的比例,就像永远只放一样比例调料的厨师,后来我依然碰上了要用钱时没钱用的尴尬局面...... 对于现在的我来说,会更看重个人需求,围绕这2个条件来安排钱: 1)需要用时有钱用 2)更可控的财富增长 以这俩为核心,做了张图,供大家参考——  我们接着详细聊。  02 第一步:随时取用的钱 余额宝 1个月的钱 金额:4000元 日常花销 年化收益:1.4-1.7% 低风险 推荐指数: 我平时习惯用支付宝支付,所以当月日常花销的钱,就用支付宝的「亲儿子」余额宝。 和你分享个「小秘密」,余额宝的收益,是可以提升的。 你只需要去详情页,选择「换产品」,然后选个收益高的就可以啦:  图片来源:支付宝APP 另外也是为了把日常花销和其他钱分开,我一般会在每月1日转入4000元到余额宝里,今天也不例外。 支付宝自带的「账单」功能也很好用,可以清楚看到自己的钱花去哪了。 但是余额宝的近况大家也知道,收益越来越低,并且每天快速到账的额度只有1万元,放太多钱也不合适。 另外,余额宝本质是「货币基金」,是需要收手续费的。 比如下方我找来更换列表中的某只货币基金的产品说明书,发现费率高的那只加起来就是0.65%。 本就不高的收益,10万块就有650元被拿走了。 图片来源:产品说明书 于是除了当月用的部分,其他需要灵活取用的钱,我就寻了些其他替代—— 银行活期+ 1-6个月的钱 金额:39000元 半年房租+生活费 年化收益:2.2-2.95% 低风险 推荐指数: 我的房租是季付的,7500元/季度。 另外,我也会留出充裕的「应急准备金」,包括房租和生活费,当我遇到计划外的变动时,不至于手足无措。 经历了今年的疫情后,我决定保守起见,从3个月拓宽到了6个月。 假使我现在彻底没有收入了,也能支撑我安然度过半年。 之前,因为我的工资卡在招商银行,就随手存入招行的活期理财产品朝朝宝。  图片来源:招商银行APP 但是朝朝宝的收益率也肉眼可见地在减少,并且每天实时可用的额度,限制在5万块。 后来,我在互联网银行平台上,找到了收益更高的「活期+」产品。 可以随时用去消费、理财,也可以转出到银行卡,并且转出额度拓宽了很多,费率也普遍比货币基金要低一些。 这里也和你分享一下我的活期+产品池—— 有的平台还有些福利可以薅。比如腾讯旗下的微众银行,新人活动会有对应积分,你可以用去换礼品卡、话费等等。 我之前积分换了2张5元的京东卡,还挺香的~  图片来源:微众银行 值得注意的是,不论是余额宝还是银行活期,都是T+1计息。 也就是说如果是周四下午15:00(有的是15:30)后到账的钱,就只能下周一才能开始算利息了。  03 第二步:有明确目标的钱 中短期纯债基金 6个月以上的钱 金额:6000元 当年保费 年化收益:2-4% 中低风险 推荐指数: 如果不想因为疾病和意外返贫,保险这一环节就必不可少。 但是我买的保险加起来,近乎6000元,放货币基金或活期理财太浪费;买股票基金,万一用的时候还在亏,就不划算了。 那么纯债基金就挺值得考虑的,它的重点就在于「纯」字,100%投资债券,不参与任何股票投资。 虽然短期有波动,但是拉长时间,比如6个月以上,还是挺稳的。 我每年交保费,时间(每年2月)、金额(6000元)都是固定不变的。 在卫星的科普下,我也开始尝试中短期的纯债基金了,在里面放了保费的钱。  图片来源:天天基金 随着保本型银行理财退出历史舞台,低风险的理财产品收益率进一步下降—— 从理财大趋势和资产配置角度来说,纯债基金依然是一个不错的选择。 固收+基金组合 1年以上不用的钱 金额:10000元 明年的旅游基金 年化收益:6%左右 中低风险 推荐指数: 在一个地方呆久了,真的很想去旅行。 因为疫情的原因,我想今年估计会泡汤了。我留出了1万元的旅游基金,计划明年出去走走。 组合里有买债券、股票和货币的基金,但是比例分配上,70%以上是债券,股票占比小于30%。 相当于在求稳的基础上,还有部分搏一搏更高的收益。 并且由于是基金组合,相当于买了一篮子的基金,风险也分散了很多。  图片来源:且慢APP 它和纯债基金的区别就是,短期波动会更大。 比如我买的这个组合,股票市场如果出现大跌,它可能也不能幸免;但不久之后,随着股市回暖,它也就涨了回来。  03 第三步:长期不用的闲钱 剩下的4.1万,我才会放去中高风险的权益类投资品。 目前,我是2万定投宽基指数基金,1万定投主动型股票基金,6000元做股票的观察仓,5000元现金等待机会。 在《股市长线法宝》一书中,西格尔教授统计了过去200年股票、债券和国债的风险后,发现持有期限足够长(20+年),那么—— 股票的风险反而小于债券,而收益却位居第一。  图片来源:西格尔《股市长线法宝》统计时间1801-2001年 有了大学时期的教训和经验,愈发觉得,投资股票是个不断迭代和学习的过程,自己也赚不到认知外的钱。 成为上班族后,我更不可能拿出全部的时间和精力盯盘。 我选择了最省心的定投方式,每个月工资日,就转800元,均等投入沪深300、中证500以及美国的标普500和纳斯达克100,挣「国运」的钱; 比起选个股,分散买一篮子股票的均衡型基金,更适合我长期稳定地投资,于是后来每月也会转入500元定投; 另外,对于我而言,投资除了赚钱,还有「逐乐」的功能。 每当看到自己的判断有了正反馈,我都会很开心,所以我依然拿出了「哪怕亏完都没事」的钱,边研读边买股票; 最后留了部分现金,在我想要加仓的时候,还有弹药。 以上,就是我的10万块安排啦^ ^  最近《这就是街舞》第五季开播,其中一个关于「街舞三境界」的解说让我印象很深,完全可以用在投资上—— 第一阶段,随节奏而舞(dance to the beat); 第二阶段,跟着音乐舞动(dance to the music); 第三阶段,跟着感受跳舞(dance to the feeling)。 刚开始,就是练基本功,从新手村的宽基指数基金(沪深300、中证500)开始,边瞄准边开枪; 等你熟悉市场波动,了解自己的风险承受能力后,就可以练招式了:建立自己的投资逻辑,修炼投资心态,广泛阅读经典书籍。 而最后一个阶段,需要时间。 就像我们聊基金经理的时候,看中他是否穿越牛熊获取优秀业绩。只有极少的人走到这个阶段,往往会被我们称作大神。 这个阶段,糅合了人生阅历,已经不需要节奏和音乐,面对市场的大风大雨,练出了肌肉记忆。 我们理财,往往是希望过上更好的生活,让人生更自由。 在追求高收益之前,先从个人需求出发做好资产配置,找到理财的节奏,进而感受理财的旋律,才是更重要的事情。 好啦,今天先和你聊到这里。最后也做了张总结图,欢迎转发、收藏——  |

全部评论

楼主直播

返回顶部

客服热线:(9:00 ~ 18:00)

400-698-8018安全认证